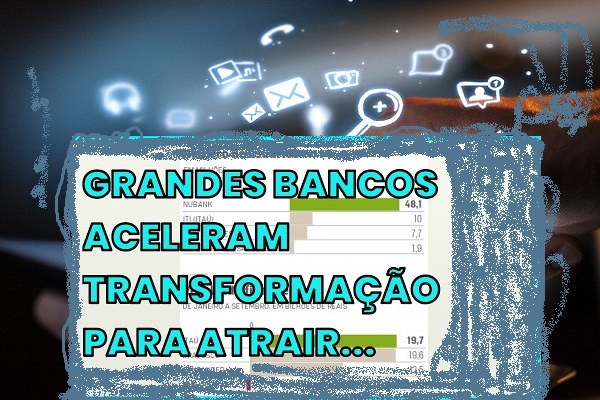

Next, do Bradesco, quer fechar o ano com 10 milhões de correntistas, e iti, do Itaú, com 15 milhões, mas é grande a distância do Nubank, que tem 48,1 milhões de clientes.

Em resposta às mudanças trazidas pela pandemia e com a proximidade da abertura de capital do Nubank, que deve chegar à Bolsa mais valioso que Itaú, Bradesco e Santander, os maiores bancos privados brasileiros aceleraram sua transformação digital. Para não perderem espaço, os bancos tradicionais correm contra o tempo para atrair jovens clientes em seus bancos digitais. O Next, do Bradesco, quer fechar o ano com 10 milhões de correntistas, enquanto o iti, do Itaú, pretende ir além e chegar a 15 milhões.

A distância entre eles é grande, ao menos em número de clientes. Somados, iti, Next e Superdigital (fintech do Santander) tinham 19,6 milhões de clientes no terceiro trimestre deste ano. O Nubank, de acordo com os documentos de sua oferta de ações, somava 48,1 milhões de clientes, 47 milhões deles no Brasil.

A disputa não é apenas por quantidade. O Nubank afirma que a maior parte de seus clientes é jovem e tem menor renda, público que torce o nariz para os bancos tradicionais. O papel das marcas digitais nos conglomerados é justamente o de conquistar essa parcela do público sem cobrar tarifas. Itaú e Bradesco destacaram, por exemplo, que a maior parte dos correntistas de seus “filhotes” não é correntista de suas marcas principais.

“É um desafio grande. É um público jovem, de renda inferior“, afirmou o presidente do Itaú Unibanco, Milton Maluhy, durante teleconferência de resultados da instituição. O Itaú pretende gerar 50% das receitas do banco de varejo pelos canais digitais até 2025. O papel do iti é o de engajar aos produtos do banco um público que hoje não está lá dentro.

Crédito pode ser vantagem dos grandes bancos

Em teleconferência com analistas e investidores estrangeiros na última sexta-feira, 5, o diretor executivo e de relações com investidores do Bradesco, Leandro Miranda, afirmou que a experiência na concessão de crédito, produto em que as fintechs ainda buscam avançar, é uma carta na manga do conglomerado. “Temos concedido mais crédito através de nossos canais digitais do que todo o universo das fintechs”, disse.

Para analistas, os números que os grandes bancos exibem no mundo digital são reflexo de seu protagonismo no sistema financeiro. “Sem dúvida nenhuma, eles são protagonistas, junto com as fintechs, dessa digitalização. A participação analógica garante a eles um lugar na mesa. O que mudou com a digitalização é que a vantagem que os bancos grandes tinham na distribuição, com as agências, tornou-se uma desvantagem”, diz Carlos Macedo, analista associado à Ohmresearch.

Ele considera que o grande desafio das fintechs é ganhar experiência na concessão de crédito, o que inclui o cálculo dos riscos, mas também a assertividade das ofertas, e fazer com que o cliente utilize uma quantidade maior de produtos. “Monetizar o cliente é algo que fintechs ainda têm que fazer de melhor forma. O Nubank e o Inter têm 3, 4 produtos por cliente; o Bradesco e o Itaú, 6, 7.”

O Nubank, apontado como o maior de seu segmento no mundo, escolheu a Bolsa de Valores de Nova York (Nyse) para fazer sua oferta inicial de ações, em operação que poderá movimentar R$ 22 bilhões (US$ 4 bilhões), de acordo com fontes de mercado.

Segundo cálculos atualmente na mesa, a fintech brasileira poderá chegar valendo quase R$ 400 bilhões (ou US$ 70 bilhões). Se isso ocorrer, o Nubank será mais valioso do que o maior banco da América Latina, o Itaú Unibanco, atualmente avaliado em R$ 221 bilhões na B3, e o Bradesco (R$ 182 bilhões) combinados. A previsão é de que a oferta na Bolsa de Nova York ocorra em dezembro.

Esses dados fizeram com que os executivos dos grandes bancos privados fossem questionados sobre a avaliação do mercado ao setor. De janeiro a setembro, a fintech teve prejuízo de US$ 99,1 milhões, o equivalente a R$ 547,3 milhões. No mesmo período, o Itaú teve lucro de R$ 19,720 bilhões; o Bradesco, de R$ 19,602 bilhões; e o Santander, de R$ 12,466 bilhões.

Maluhy, do Itaú, não citou diretamente o Nubank, mas considerou que nos bancos de grande porte, como o que comanda, o lucro é resultado de múltiplas atividades, enquanto nas fintechs, a carteira de produtos e serviços ainda é menor.

Miranda, CFO do Bradesco, afirmou que espera que essa diferença de avaliação diminua ao longo do tempo. “O mercado sempre tem a resposta, mas à medida que ficamos mais e mais digitais e emprestamos mais que toda a indústria, incluindo o Nubank, deveríamos ter múltiplos muito mais altos“, disse. Uma das evidências desse avanço digital é que, no Bradesco, enquanto as transações feitas pelo celular saltaram 92% este ano, as realizadas nas agências caíram 70%.

Desconexão entre avaliação e lucratividade

Neste ano, o Índice Financeiro da B3 caiu 18%, mais que o Ibovespa, que perdeu cerca de 12%, em uma mistura de temores com as contas públicas nacionais e a concorrência que os grandes bancos devem enfrentar à frente.

No entanto, analistas do setor acreditam que essa queda seja exagerada. “Ainda vemos uma desconexão entre lucratividade e avaliação de mercado, mesmo com o recente desempenho da ação”, comentaram Marcelo Telles, Daniel Vaz e Bruna Amorim, do Credit Suisse, a respeito do Itaú.

Os analistas do banco suíço consideraram ainda que o mercado precisa dar mais atenção ao progresso do iti, em especial ao compará-lo ao Nubank. “Agora, com os depósitos pagando 100% do CDI e ofertas gratuitas de cartão de crédito aos usuários, muito similares às ofertas do Nubank, o iti está expandindo sua base rapidamente“, escreveram.

Fonte: Portal Terra